建物の相続評価額

【一戸建ての場合】

◆建物の評価額は固定資産税評価額となります。

( 市区町村から通知される「固定資産税納税通知書」に記載の「課税標準額」)

◆または、各市区町村から「固定資産税課税台帳登録事項証明書」を取り寄せれば確認できます。(なお、取得できる者は納税者と抵当権設定者等に限定されてます。)

【マンションの場合】

◆一戸建ての場合の評価額は、土地と建物それぞれの相続税の評価額を計算して、合計となりますが、「分譲マンション」の場合の評価額は計算方法が異なります。

◆分譲マンションには【専有部分】と【共有部分】があり、マンションの相続税を評価する際には、共有部分も含めて計算します。

「土地」と「建物」に分けてマンション全体の相続税評価額を計算し、それに持分割合をかけることで、マンション各戸の評価額を計算します。

※【持分割合】(敷地権)とは、専有部分の割合

持分割合は土地の登記事項証明書(登記簿謄本)で確認できます。

※確認には、 マンションの住居表示ではなく、登記簿上の「地番」が必要です。

※ 登記事項証明書は、登録情報提供サービスで取得できます。

★持分割合=敷地権割合=

(専有床面積)/(総専有床面積)です。

※床面積の算出は、登記法の内法ではなく壁心で算出。

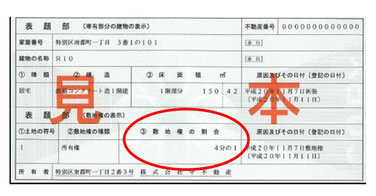

持分割合は、建物の登記簿の「表題部」という箇所に記されています。左図は建物の登記簿の例です。

「敷地権の割合」欄に、各戸の持分割合が記載。

★ マンションの土地評価額の算出は以下のとおり。

【マンション「土地」の相続評価額の算出】

◆マンションの土地全体(マンション用地のすべての地番)の相続税評価額を計算。

※マンションによっては、複数の地番があり、まずは、公図(法務局)にて、マンション用地に含まれている地番を確認。

◆ マンション全体の土地の相続税評価額=路線価✕地積面積(合計)✕画地補正率

次に、上記の額に「持分割合」を乗じて、自己の専有部分の土地の相続税評価額を計算します。

◆マンションの各戸の土地の相続税評価額=全体の評価額✕持分割合

【マンション「建物」の相続評価額の算出】

◆マンションの建物の相続税評価額を計算します。

※ 基本は、一戸建て「建物」と同じですが、マンション各戸の建物の【固定資産税評価額】に基づきます。

取得方法は、固定資産税納税通知書の「固定資産税評価額」となります。

または、市区町村で、「固定資産評価証明書」を取得して確認できます。

◆ マンション全体の土地の相続税評価額=路線価✕地積面積(合計)✕画地補正率

次に、上記の額に「持分割合」を乗じて、自己の専有部分の土地の相続税評価額を計算します。

◆マンションの各戸の土地の相続税評価額=全体の評価額✕持分割合

【事例:マンションの土地・建物の評価額】

◆ 各種の事例、または、ご自宅のマンション等の「土地・建物の評価額」をお知りになりたい方は、お問い合せください。